- 你的位置:九游J9真人·(中国)真人游戏第一品牌 > 新闻动态 > 九游会j9体育(中国)官方网站主如果由于集采降价幅度高于预期-九游J9真人·(中国)真人游戏第一品牌

九游会j9体育(中国)官方网站主如果由于集采降价幅度高于预期-九游J9真人·(中国)真人游戏第一品牌

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

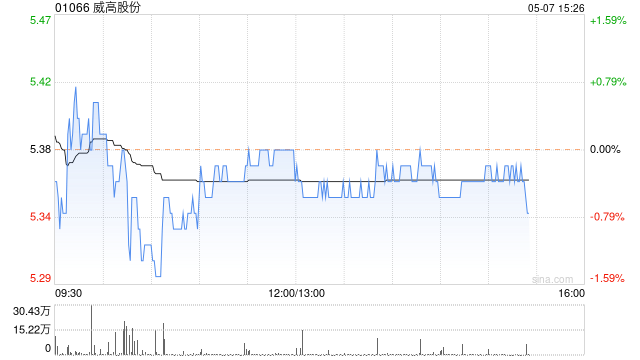

中金发布研报称,由于集采降幅超预期以及汇兑吃亏,下调威高股份(01066)2025/2026净利润9.9%/10.4%至21.31亿元/23.50亿元。现时股价对应2025/2026年11.6倍/10.4倍市盈率。看护跑赢行业评级,磋议板块估值核心上行,该行看护6.40港元指标价,对应12.6倍2025年市盈率和11.2倍2026年市盈率,隐含8.5%的上行空间。

中金主要不雅点如下:

1H25功绩略低于市集预期,但环比回升

公司公布1H25功绩:收入66.44亿元,同比高潮0.1%;归母净利润10.08亿元,同比着落9.0%;扣非归母净利润9.67亿元,同比下滑12.7%,略低于市集预期,主如果由于集采降价幅度高于预期。

1H25功绩环比回升,该行预测下半年有望捏续提速

分板块看,1H25公司1)医疗器械板块完竣收入31.91亿元(+0.1%YoY),该行预测该板块量的增长仍有个位数,价钱上小幅受到集采压力。但该行觉得集采还是接近尾声且法规向好,异日捏续降价的压力较小;且公司新布局的围手术居品放量较好(1H25

+40% YoY),有望受益集采和进口替代。2)药包板块收入11.66亿元(-0.1%

YoY),主要受冲管打针器集采降价拖累,预灌封打针器赢得个位数增长。该行看好该板块,异日有望受益GLP-1打针笔和蜕变药放量、以及出海后劲。3)介入板块收入11.00亿元(-1.3%

YoY),关税、汇兑、新品销售推行加大对该板块的收入和利润变成一定影响,异日该行觉得新址品血栓断根系统有望赶紧放量并带动该板块功绩加快;4)骨科板块收入7.33亿元(-1.6%YoY),主要为收进口径调理,分部利润大幅增长74%。骨科现存业务经验集采后步入褂讪快速增长,同期公司也积极布局脊柱微创、新材料和数智化。

积极拓展国际市集,布局大家坐蓐基地

1H25,公司国外收入达到16.24亿元(+4%YoY),占比达到24%。公司积极布局国外市集,协同各个板块和集团,从外贸模式向属地化责罚转型。公司计较将爱琅的产能挪动归国内,并在东南亚驱动布局普耗产能,以达到镌汰本钱和关税影响。

财务情景风雅,分成率看护50%,并积极进入研发和钞票整合

适度1H25,公司净现款34.3亿元,酌量现款流8.8亿元。公司看护50%分成比率。1H25,公司研发进入3.16亿元(+4.6%YoY),占比收入4.7%。公司预测25-27年将有100多项新址品获批上市,包括静疗限度、泌尿耗材、呼吸麻醉诞生与耗材等,积极拓展整合居品管线。

风险辅导:集采降价超预期,新品推行不足预期,国际化不足预期,竞争阵势恶化。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:史丽君 九游会j9体育(中国)官方网站