- 你的位置:九游J9真人·(中国)真人游戏第一品牌 > 新闻动态 > 九游会体育凭借“零门槛+生态联动”上风快速占领大家市集-九游J9真人·(中国)真人游戏第一品牌

九游会体育凭借“零门槛+生态联动”上风快速占领大家市集-九游J9真人·(中国)真人游戏第一品牌

又一家A股AI企业向港交所发起冲刺。

9月25日,视频创意产物提供商$万兴科技(300624)细致向港交所递交招股书,策划在主板挂牌上市,开启“A+H”两地上市征途。

2024年以来,已有多家AI企业得胜登陆港交所,包括$云知声(HK9678)、$极智嘉-W(HK2590)、脑动极光(06681.HK)等。部分公司取得市集热捧,举例,极智嘉上市以来涨幅超70%。

手脚聚焦AIGC业务的企业,万兴科技备受投资者见谅。联系词其在A股市集阐发平时,折射出公司在强大远景背后所靠近的多重发展挑战。

竞争夹攻下,用户量增长承压

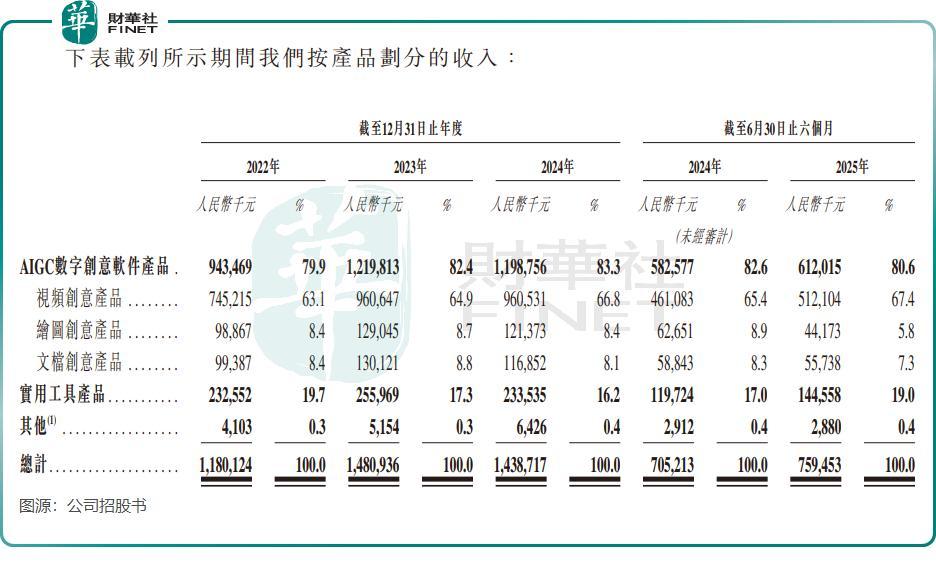

万兴科技是一家面向全球的AIGC数字创意软件提供商,主打视频创意产物,匡助用户以数字化体式收尾创意抒发。

公司自主研发了专注于AIGC本色创作的天幕音视频多媒体大模子,相沿三大产物线——绘画创意、视频创意(包括万兴喵影/Filmora、SelfyzAI等)和文档创意。

万兴喵影是公司中枢产物之一,在AI赋能下提供影视频编著和创意制作等功能,如音效生成、AI灵感成片、AI智能抠像等,与达芬奇、Adobe Premiere Pro等产物处于合并竞争赛谈。

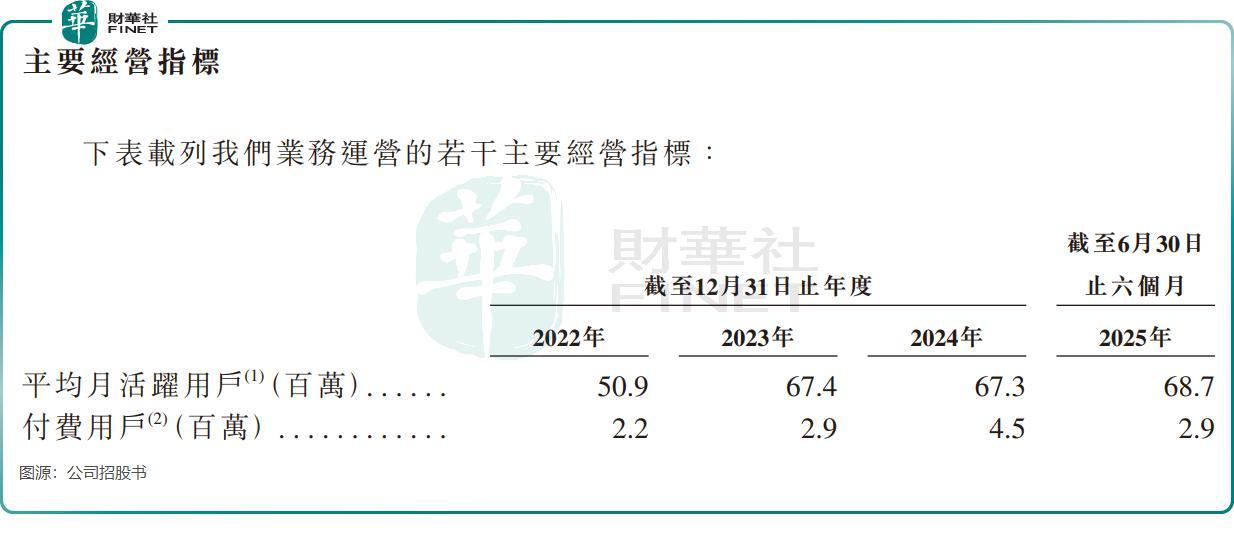

万兴科技对其全球化用户基础颇为自重。招股书线路,公司产物掩盖全球超200个国度和地区,累计活跃用户冲破20亿。2025年上半年,平均月活跃用户达6870万,付用度户数特出290万。

联系词,万兴科技的中枢产物(如Filmora)手脚落寞器具,在国外顶住Adobe的创意云生态和字节跨越的TikTok流量生态时显得伊何底止。在国内市集,公司还靠近剪映、快影、PowerDirector等产物的热烈竞争

背靠短视频平台的器具如剪映、快影等,凭借“零门槛+生态联动”上风快速占领大家市集。以剪映为例,其通过抖音一键发布、模板同步等功能酿成闭环,免费和廉价策略径直冲击万兴喵影等付费产物。

在此布景下,万兴科技的用户增长际遇瓶颈。2024年,公司平均月活跃用户为6730万,较2023年微降10万,2025年上半年归附至6870万。

此外,公司代理商数目由2023年底的171家降至2025年6月底的68家,公司暗示是为了擢升代理渠谈恶果,拒绝与多量非活跃或阐发欠佳代理商的互助关系。

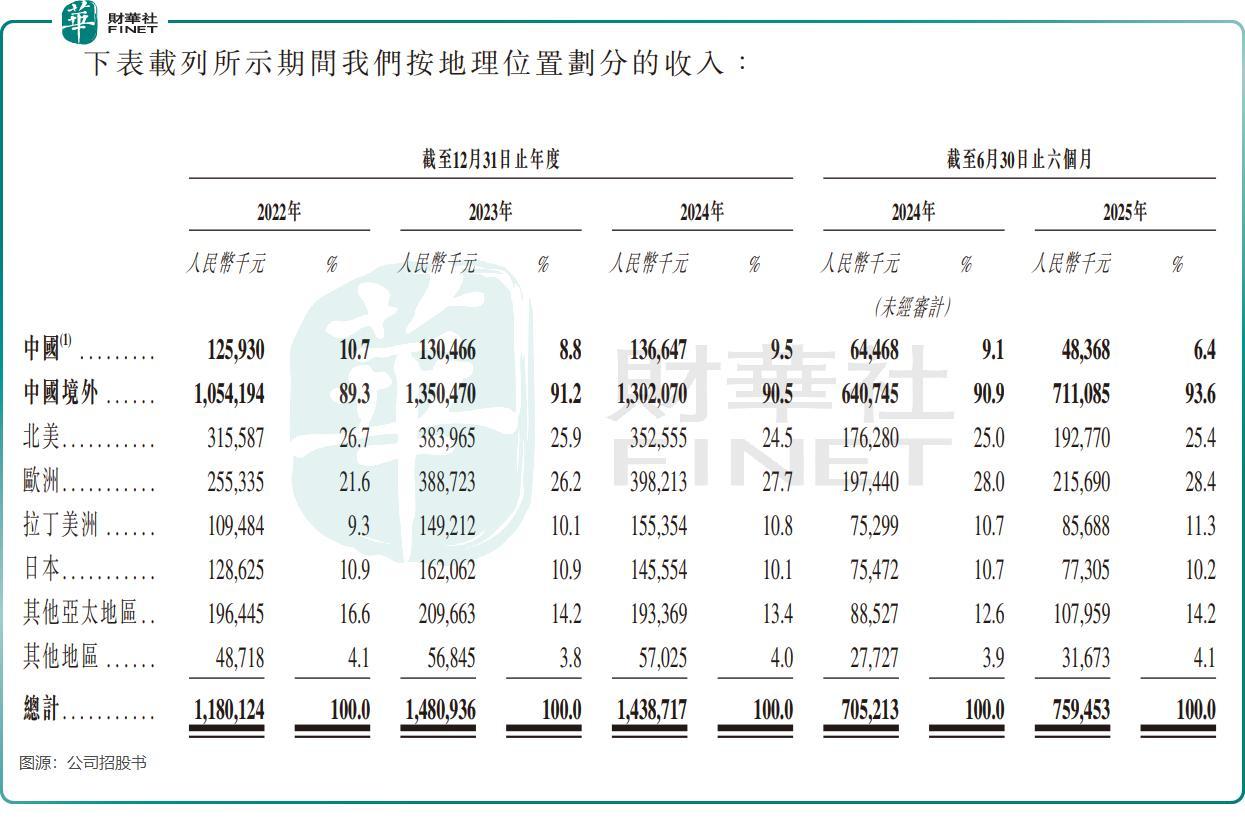

从收入结构上看,2022年以来,中国市集收入虽有增长,但增幅不大,本年上半年更是同比着落近25%;而国外市集方面,虽在2024年录得负增长,但好在本年上半年强势转头,收入录得约11%的增长。

毛利率逆天,但堕入“三高”困局

万兴科技所处的AIGC赛谈正处于高速成恒久,弗若斯特沙利文贵府线路,全球AIGC视频创意软件市集的范畴由2020年的约8亿好意思元扩大至2024年的约105亿好意思元,年复合增长率高达90.3%。瞻望2024年至2029年市集范畴的年复合增长率仍达18.8%。

联系词,行业蕃昌并未径直转动为万兴科技的隆重增长。

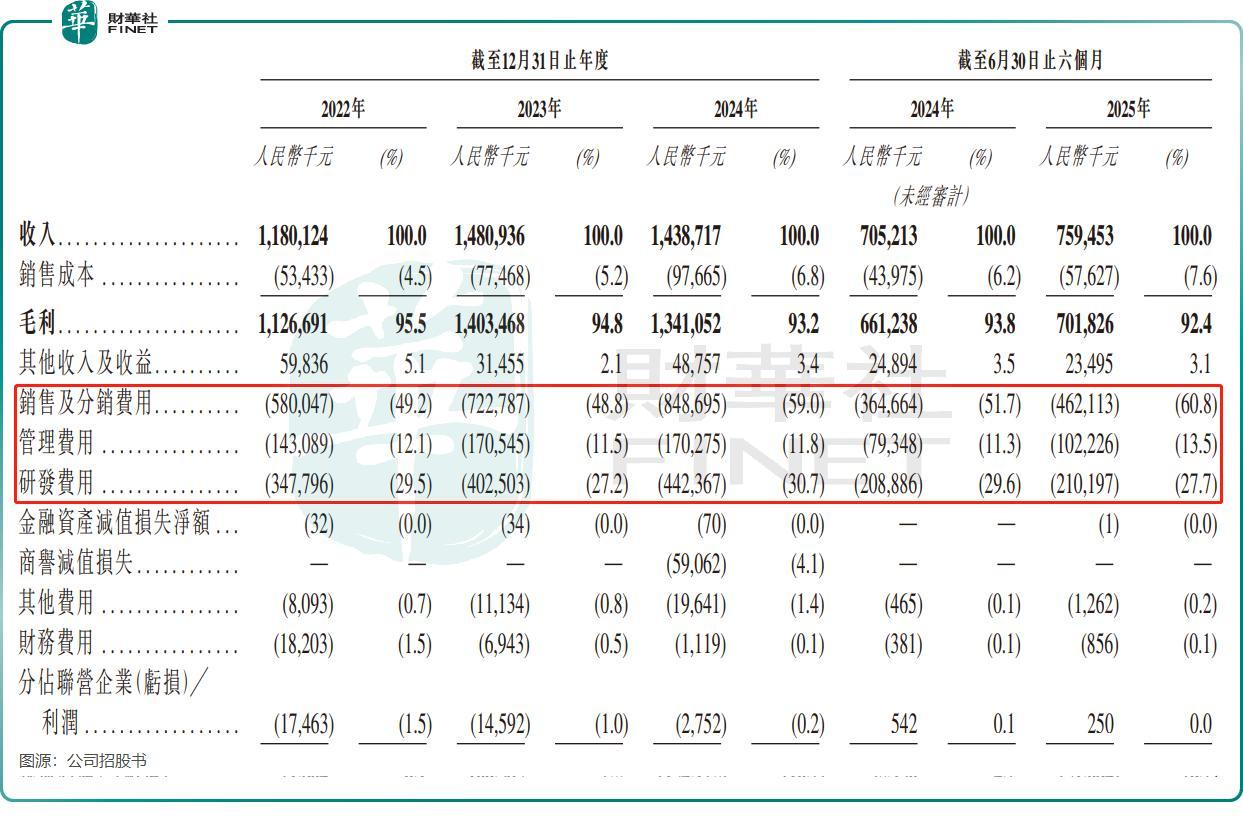

招股书线路,2022年至2024年及2025年上半年,万兴科技的收入离别为11.8亿元、14.81亿元、14.39亿元及7.59亿元。期内利润方面,上述时分离别为6429.2万元、1.08亿元、-1.57亿元及-5471.2万元,2024年全年及2025年上半年均由盈转亏。

值得见谅的是,万兴科技呈现出“高毛利、低净利”的权臣反差,多量毛利空间却无法有用转动为净利润。

尽管2022年以来毛利率冉冉下滑,但万兴科技2025年上半年的毛利率仍高达92.4%,远高于“AIGC第一股”外出问问(02438.HK)同时接近60%的毛利率,也优于好意思图公司(01357.HK)同时为73.55%的毛利率。公司的高毛利主要收获于软件产物的低旯旮成本及得胜的全球化运营策略。

盈利才能的薄弱,源于行业竞争压力及AIGC行业高参预、长讲演期的特色,导致万兴科技出现“三高”症状:高营销用度、高惩办用度和高研发参预。

抖音、快手、阿里(09988.HK)等互联网大厂领有各自的视频编著器具,它们依托母公司流量可收尾当然引流,无需过多营销参预。万兴科技则穷乏生态流量支执,只可通过斥巨资投流来获取用户,这导致公司的销售用度居高不下。

2022年以来,万兴科技的销售及分销用度占公司总收入比重特出48%,其中本年上半年达60.8%。可见公司为打刊行业竞争不吝多量进行告白宣传,收尾营销来获客,这在很猛进度上侵蚀了公司利润。

万兴科技的惩办用度一样不低,占总收入比重自2022年以来均特出11%。研发用度率则守护在30%傍边,这是公司在AI武备竞赛和产物快速迭代中保执竞争力的必要参预。

这种用度结构标明,万兴科技仍处于要津的计谋参预期,面前亏本可视为霸占AI本事制高点与将来市集份额的主动投资。这亦然一场关乎将来的豪赌,成败取决于公司能否将本事参预转动为可执续的生意价值。

总结

万兴科技凭借高毛利的软件产物与全球化布局占据AIGC赛谈有益位置,却因生态短板堕入热烈竞争,导致用户和利润增长双双承压。公司正通过渠谈优化与用户价值深耕鼓动转型,但其“高参预、慢讲演”的近况也突显出AI企业在生意化落地与成本耐性之间的均衡挑战。

作家:远方九游会体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP